本メールニュースの読者には、日々の業務で事業性評価に携わっている方が多くいらっしゃると思います。筆者も日ごろお客様と接している中で、意見としてよく聞くことの一つとして「収支計画を基に事業性評価はしているんだけど、効果的な評価ができているかイマイチ自信がない」ということがあります。そこで評価した内容を伺ってみると、事業性評価といいながら実際には分析にとどまっており評価までできていない、というケースがよく見られます。今回のコラムでは、事業性評価における分析手法として使われる感度分析を題材に、分析と評価の違いを整理し、効果的な評価ができるようになるためのポイントについて解説いたします。

~~~~~~~~~~~~~~~~~~~~~~~~

解説に先立ち、あらためて分析と評価の言葉の意味について辞書で確認しておきます。

【分析】

①複雑な事柄を一つ一つの要素や成分に分け、その構成などを明らかにすること。「情勢の—があまい」「事故の原因を—する」

②哲学で、複雑な現象・概念などを、それを構成している要素に分けて解明すること。⇔総合。

③物質の組成を調べ、その成分の種類や量の割合を明らかにすること。

【評価】

①品物の価格を決めること。また、その価格。ねぶみ。「—額」

②事物や人物の、善悪・美醜などの価値を判断して決めること。「外見で人を—する」

③ある事物や人物について、その意義・価値を認めること。「—できる内容」「仕事ぶりを—する」

④「教育評価」の略。

※出典:デジタル大辞泉(小学館)

本コラムの趣旨に合致する内容(主に分析の①と評価の②)でまとめると、分析は細かく分けて説明することに意義があり、評価は「要は良いのか、悪いのか」を示すことに意義があると言えます。

上記の意味の違いを踏まえ、感度分析を題材に分析と評価の違いを見てみます。

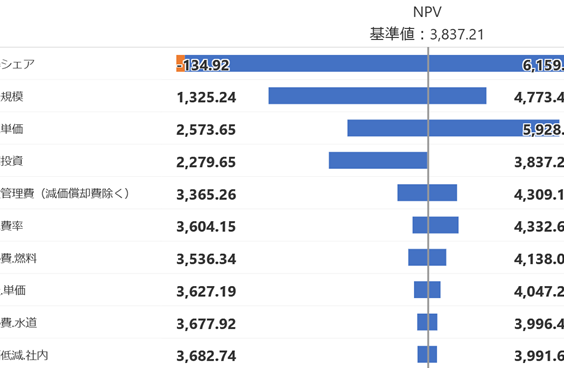

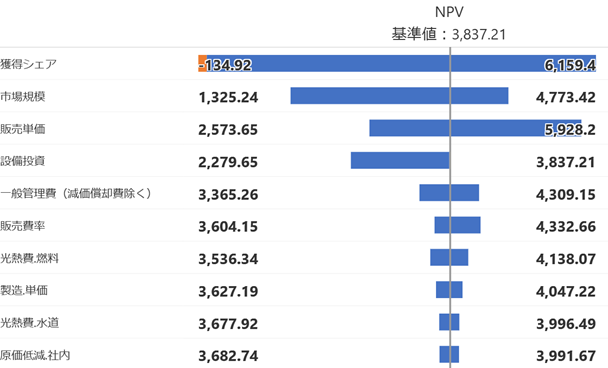

例えばある事業計画について、収支計画を感度分析すると下図のような分析結果(トルネードチャート)が得られたとします。

さて、この結果を「分析」するとどのようになるでしょうか?また「評価」するとどうなるでしょうか?分析の例と評価の例を以下に示します。

【分析の例】

1.本事業計画の中で、NPVに対して最も影響力を持つ要素は獲得シェアとなっています。獲得シェアがどうなるか、によって本事業計画の価値が大きく変動します。

2.感度分析上位には「獲得シェア」「市場規模」「販売単価」といった項目が並んでおり、売上の要素が重要と考えられます。一方で「販売費」や「製造単価」といったコスト項目は、感度分析の下位に位置しており、売上や市場ほど重要度は高くないと考えられます。

3.NPVがマイナスになる可能性に関しては、(現状想定される数値変動の範囲内では)獲得シェアが想定範囲の下限近くまで下振れるとマイナスになりますが、それ以外のケースでは(個々の項目単位での変動する限りは)NPVはプラスを維持します。つまり、本事業計画は、現状想定される不確実要素を考慮してもほぼすべてのケースでNPVがプラスを維持しそうです。

【評価の例】

1.本事業計画は、現状想定される不確実要素を考慮してもほぼすべてのケースでNPVがプラスを維持することから、収益性の観点では計画を推進することを推奨します。

2.ただ、感度分析上位に位置する「獲得シェア」「市場規模」「販売単価」といった売上の要素については、今後の市場や競合環境によって見込みが変動する可能性があり、その結果としてNPVも大きな影響を受けることから、今後の動向変化を注意深く観察し、動向が悪化すると見込まれる際に素早く対応できるよう対策を予め考えておく必要があると考えられます。

3.「販売費」や「製造単価」といったコスト項目は、現時点の想定ではあまりNPVを左右する項目ではないですが、上記2.に関連してより市場や競合状況に対応して高収益の製品とするために投資を増やす余地について検討することを提案します。

それぞれの分析例と評価例の要点をまとめますと、分析例では、分析結果のグラフから直接読み取れることを客観的に記述しています。その中で、項目の属性に着目したりNPVのプラス/マイナスに言及したり、などグラフの要素を細かく分けて丁寧に説明することはできているものの、「分析した結果としてどうすれば良いのか」という結論が示されていないことに物足りなさを感じる人もいるでしょう。一方で評価例では、分析した結果を前提として「(評価担当者として)これは良い/悪い、こうした方が良い」という意見が前面に出てくることがわかります。評価内容を受け取る意思決定者や関係者が次にどう判断・行動することが望ましいのか、という「次の一手」が示され、事業計画をより良いものにするための方向性が感じられるでしょう。

では、分析にとどまらず適切な評価ができるようになるポイントはどこにあるのでしょうか。いくつかの観点でご紹介いたします。

(1) 事業性評価の目的を明確にする

そもそも、何のためにいま事業性評価をする必要があるのでしょうか。「ある事業計画についてステージアップの可否を判断するため」「事業計画の実施を決定して一年が経過したので最新状況を反映して今後の方針を検討するため」「事業環境の悪化が見込まれ事業計画自体の継続/中止を判断するため」など、事業性評価の目的に応じて「ステージアップして良い/ダメ」「今後の方針はこのままで良い/見直しが必要」「事業継続してよい/中止すべき」など考えられる結論が想定され、評価に基づいてどの結論を導くのが妥当か、という観点から評価として言うべき内容が定まってきます。目的が明確でないと、何の良し悪しについて検討すべきかがわからず評価の軸が定まらず、結局客観的・表面的に言える分析にとどまってしまいます。

(2) 「良い/悪い」の意見を言うことを恐れない

分析は原則として客観中立的であるのに対し、評価はあくまで意見であり、評価担当者としてどう思っているのかが求められます。よく評価担当者の立場として、意思決定者や事業側に遠慮・忖度してなかなか思ったことを言えないということがありますが、「評価担当者は意見を言うことが仕事である」ということが社内でしっかりと認知されていれば、評価担当者は安心して評価として意見を提示することができ、意思決定者や事業側も受け止めることができます。そのためには、職務規程等で評価担当者の役割を明文化するといった制度面の整備や、意見を言うことができる(意見に率直に耳を傾けることができる)雰囲気づくりというソフト面の意識向上もあります。

(3) コミュニケーションを大切にする

分析は、基本的には分析結果のグラフ等からそのまま指摘することができます。一方で評価は、分析内容だけだと判断がつかないことも多々あります。その際に重要となるのがコミュニケーションです。例えば上記評価例の2.では、「感度分析上位に『獲得シェア』『市場規模』『販売単価』といった売上の要素が位置している」という客観的情報から評価担当者は「なぜ上位に来ているんだろう?事業側に詳細を聞いてみよう」と素朴な疑問を持ち、事業側にヒアリングした結果「今後の市場や競合環境によって見込みが変動する可能性があるため、項目の数値幅を広く設定している」という情報を引き出し、「ということは、この事業計画の価値は今後の市場や競合環境に懸かっているな」という解釈を導いたことになります。このように、分析結果だけではわからない内容は実際に事業側に聞いてみて解釈しないと評価まで結びつかないことになり、効果的な評価のためには事業側とのコミュニケーションが重要な役割を果たします。

また、コミュニケーションは評価部門内でも大切です。(2)で述べた通り評価は意見ですが、どうしても意見には主観が入ることになります。その際、評価担当者が一個人ですべて意見として評価を組み立てると、「本当にそれで良いのか?恣意的でないのか?」と疑念が他部門から向けられる可能性があります。それを防ぐために評価でありながらできるだけ客観性を持たせる取り組みとして、評価内容について評価部門内でレビューする機会を設け、評価部門内での理解・共有を徹底して評価の正当性を担保する取り組みをしている企業もあります。

~~~~~~~~~~~~~~~~~~~~~~~~

以上、分析と評価の違いと、効果的な評価のためのポイントについてご紹介いたしましたがいかがでしょうか。中国の思想書『論語』内の一節にある「学びて思わざれば則ち罔し、思ひて学ばざれば則ち殆し」 という言葉は一般的に「学ぶだけで思わないと道理が明らかならず、思うだけで学ばないと行動が危険だ」(注1)と訳されていますが 、筆者は今回のコラムの文脈に照らして「学ぶ=分析、思う=評価」と解釈しています。「分析だけにとどまっていては物事の真理にたどり着けないが、分析のような論理性抜きに思い付きで評価をしてしまうと誤解を生んで却って危険である」という教訓だととらえ、今後の皆様の事業性評価業務がより一層効果的になることを願っております。

(楠井 悠平)