インサイトコラムをご購読の皆様、お久しぶりです。インテグラートの赤松です。

さて、今回のコラムでは、今年(2025年)もインフレは収まらなさそうだと、勝手に予想している筆者が今後のインフレはどうなるのか、その際に取るべき行動は何なのかを書いていこうと思います。(1月に執筆しておりますので、市況環境が変わっている場合がありますがご容赦ください。)

ところで、昨年(2024年)は皆様にとってどのような年だったでしょうか。筆者にとっての2024年はインフレを痛感した年でした。振り返ってみると、金・ビットコイン・商品先物は相次いで上昇し、更には日経平均株価が42,000円を記録し、極めつけは近所のスーパーの米価格が1.5~2倍になりました。そのため昨年は、2022年頃からなんとなく感じていたインフレの本格化を実感しました。一方、私の周りでは、またどこかでピークをつけて物価は元に戻ると考えている人も多いのですが、価格の下方硬直性を考慮すると、物価は元に戻るのではなく、今後もインフレは続くのではないか?と筆者は考えています。

まずは、昨年を振り返るために、インフレとの相関が強い資産として有名な金価格の2024年の推移をみて見ましょう。※2024年のチャート・基軸通貨であるドルの価格推移を掲載

出典:tradingview 「https://jp.tradingview.com/chart/?symbol=OANDA%3AXAUUSD」

上記のようにボラティリティはありながらもしっかりと上昇し、昨年は20%以上の上昇となりました。これに加えて、円安効果(昨年円は米ドルに対して11.65%下落)を加味すると、日本人が金を買う際には更に高く感じたことでしょう。このような価格上昇があらゆる商品でおきていました。それにしても凄い上昇だったと改めて感じます。

金価格だけをみると、インフレはなんとなくピークを付けているようにも思いますが、筆者が2025年以降もインフレが続くことを予想している理由を簡単に書いていきます。それは円安と賃上げが持続的だと考えているからです。※円安は米ドル/円の為替相場を想定

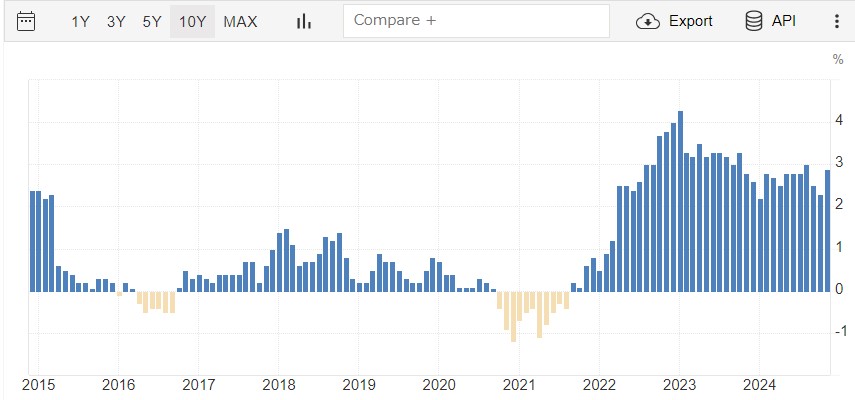

下記のグラフをみると、日本の10年間のインフレ率は2022年の中頃から急上昇していることが分かります。

出典:TRADINGECONOMICS(日本-インフレ率)

「https://jp.tradingeconomics.com/japan/inflation-cpi」

次にドル円の10年間の推移を確認してみましょう。

こちらも、2022年から急上昇していることが分かります。

出典:三菱UFJ銀行(外国為替相場チャート表)

「https://www.bk.mufg.jp/tameru/gaika/realtime/chart.html」

このように上図の2つのグラフは、どちらも2022年から急上昇しており、一定の相関があることが確認できました。そのため、今後も円安が続くようであれば、インフレは続く可能性が高く、ボラティリティはありながらもしばらく円安傾向(ドル円150円を基準にして、±15円程度)は続き、よっぽどのことがなければ、1ドル100円時代には戻らないのではないかと筆者個人として考えております。

では筆者が何故、円安傾向は続くと考えているのかをご説明します。それは、日本(日銀)の利上げとアメリカ(FRB)の利下げによる為替相場への影響は限定的だと考えているからです。一般的には通貨は金利の高い国に流れると言われており、利上げは自国通貨高要因、利下げは自国通貨安要因となります。簡単に言えば、利上げの国の通貨は強くなり、利下げの国の通貨は弱くなります。後述の通り2024年は全く違った結果になりました。

2024年に日本は2回の利上げ(2024年3月のマイナス金利政策解除と、2024年7月に0.25%への利上げ)を行っており、2025年は更なる利上げが見込まれています。対するアメリカは、2024年に0.25ポイントの利下げを3回行い、2025年も引き続き利下げを行う公算が大きいですが、足元では157円前後と円安傾向は終わっていません。

実際に2023年の時点で、2024年の日本の利上げとアメリカの利下げは予想されており、為替相場は、円高になると多くのアナリストは予想していましたが、結果をみると円安は進行しました。このことから、日米金利差の縮小は短期的には、ボラティリティをもたらす一方で、長期的な為替相場に大きな影響をもたらさず2025年も極端な円高にはならずに円安傾向(ドル円150円を基準にして、±15円程度)が緩やかに続く可能性が高いと筆者は考えています。

次になぜ賃金上昇も持続的であるのかと考えているのかを書いていきます。簡単に言うと、企業はとても儲かっており、還元余地が大きいからです。

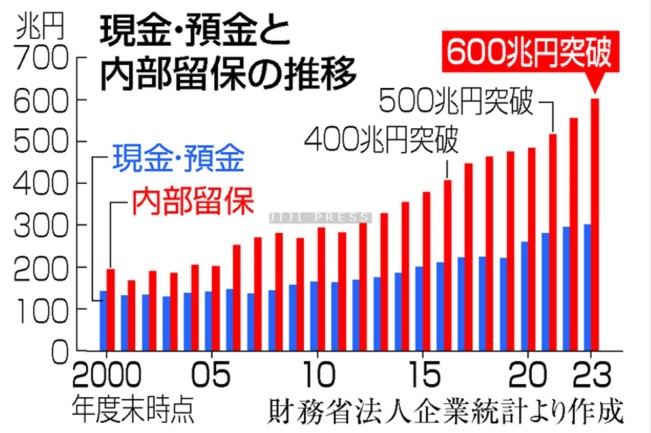

では、どれくらい儲かっているのかを、下記のグラフの法人税収の推移から見てみましょう。2021年から右肩上がりに推移しており、内部留保も順調に積みあがっています。

参考:財務省「一般会計税収の推移」を基にグラフ作成

https://www.mof.go.jp/tax_policy/summary/condition/010.pdf

出典:ビジネスジャーナル「現金・預金と内部留保の推移」

https://biz-journal.jp/company/post_383228.html

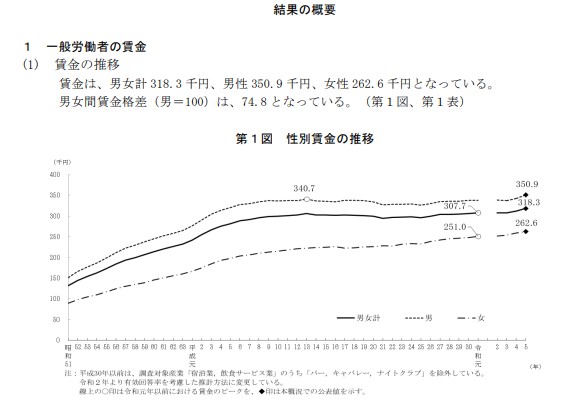

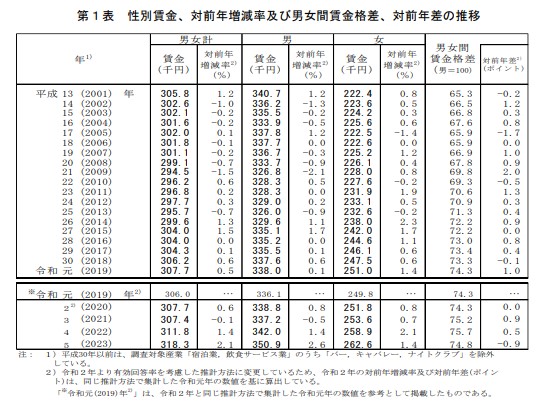

一方で、下記のグラフの通り一般労働者の給与は残念ながらほとんど上がっていません。

出典:厚生労働省「賃金の推移 結果の概要」

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2023/dl/01.pdf

ですが、最近になってようやく、人員不足や物価上昇を背景に賃上げのニュースをよく目にするようになりました。これほど連日ニュースで賃上げが取り上げられていると、労働者の多くは、なんとなく「自社はどうなのか?」と考え、期待することは自然な流れではないでしょうか。特に新卒を中心とした若年層に手厚いタイプの賃上げが多いので、中堅層は生半可な賃上げでは他企業の新卒より給料が低くなり、これに不満に感じるでしょう。

この労働者のぼんやりとした考え、期待感、一種の不満が更なる賃金上昇を引き起こすブースターになると考えています。そして、全体で見ると今の企業の支払い能力は過去最高です。また、このような賃上げ傾向はじわじわと表出化しており、実際に2024年の賃上げ率は5.33%と33年ぶりの5%台を記録しました。

(参考:厚労省「https://www.mhlw.go.jp/stf/newpage_41871.html」)

この賃金上昇が定着し、給料は上がっていく環境に時代が代わっていくと仮定すると、賃金を上げらない企業は危機感を持つ必要があります。雇用の流動性が高まっている現代では、人材の流出へとつながり、結果的に企業競争力を失うことに繋がるからです。

これを防ぐためには賃上げを行う必要があり、その原資は商品価格に転嫁されます。このような賃金と物価上昇の循環が生まれることが、今後もインフレを持続させる主因となりうると筆者は予想しています。いわゆる、人材確保のために企業同士が札束で争う時代に環境が変化しました。

ここまでが、インフレは続いていくと筆者が考えている理由です。

では、インフレ時代に取るべき行動とは何なのでしょうか。それは今ある現金を積極的に投資に回すことです。インフレになると、貨幣価値がドンドン下がることから、これまでのように内部留保を積み上げるだけでは充分ではなく、それを株主は許しません。大胆な設備投資・積極的なM&A・新規事業の推進などの積極的な投資行動によって、更なる成長を目指すことが、これまで以上に求められる時代になります。

当社インテグラートにも、このような投資案件(設備投資・M&A・新規事業推進など)に対するコンサルティングのご依頼を多数頂いており、年々増えています。これは、私たちの専門分野である事業性評価への需要が増えていることであり、この傾向は今後更に加速すると予想しています。

投資案件においては、事業性評価によって見えないリスクを定量的に把握することが、後のリターンを最大化させるために重要であり、当社はこの領域に自信を持っています。当社の一人一人が、事業性評価の専門集団であることに加えて、投資案件における事業性を定量的に把握できる唯一のソフトウェア(DeRISK)を保有しているからです。この2つの強みによって、これまでお客様のリスクを定量的に把握・可視化し、投資リターンの最大化を支援してきました。もし投資案件を通じて、成長を志向する企業様がおられましたら、是非とも当社インテグラートにお声がけください。