仮説検証型経営は、不確実な事業に最適な経営管理手法です。事業がどうなったら成功するのか、という仮説を明確にし、仮説が実現するようにマネジメントすることによって社内外の変化に対応し、より高い成果を目指します。

仮説検証型経営の基本は、このようにシンプルな考え方ですので、経営陣・部門長・事業現場やスタッフなどの役割の違いを問わず、研修プログラムを通じて多くの方に理解されやすい経営管理手法です。学問の世界でも、リアル・オプションの実践手法として解説されたり(注1)、管理会計におけるマネジメントコントロールの手法として研究されています(注2)。

仮説検証型経営を実践するうえで、最も重要で、かつ、難しいのは、仮説を明確にすることです。仮説検証型経営の標準プロセスは、事業の重要仮説を明確にするために、汎用性の高い、再現性のある手順を提供することを目的として策定されました。

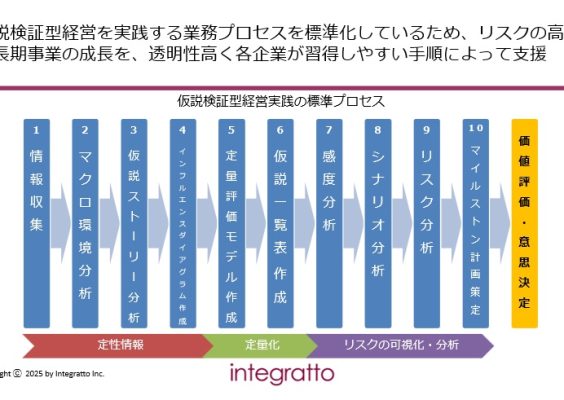

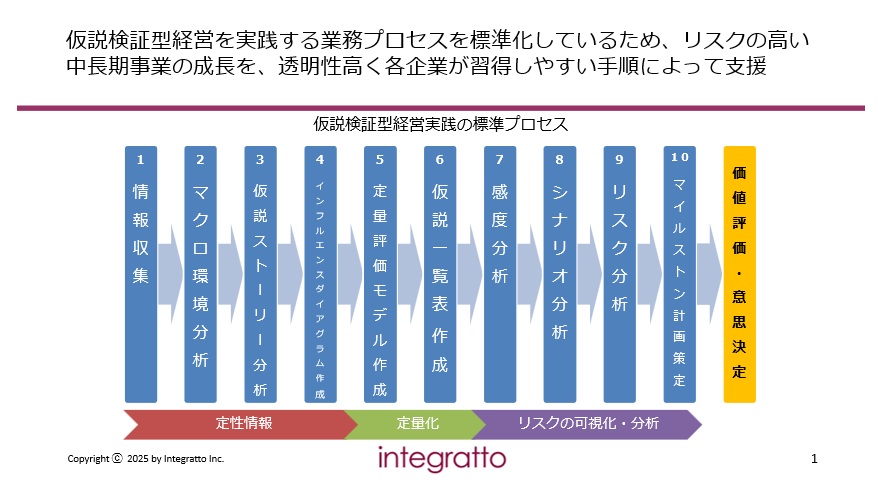

仮説検証型経営の標準プロセスの概要は以下の通りです。

1:情報収集

まずは現時点で得られる情報を収集します。特に、企業内部での説明資料や検討会議の資料は、情報がコンパクトにまとまっていることが多く、短時間で案件を理解する際に有効です。売上予測や事業計画のExcelがあれば、計算結果だけでなく、どのように計算したかがわかる資料も受領します。

2:マクロ環境分析

収集した資料に基づき、PEST 分析、SWOT 分析(クロスSWOT分析)、5Forces 分析、アトリビュート分析等を実施し、案件の現状および事業環境を把握します。よく知られている一般的な分析を実施することが、案件の理解・共有を促進します。また、何を検討すればよいか自体が不明確な場合には、検討範囲の明確化(フレーミング)を実施します。

3:仮説ストーリー分析

「この製品が完成すれば2030年に売上100億円」というような、なぜそうなるのかわからない、飛躍した事業ロジックがある場合には、どのような仮説が必要であるのかを、いくつかのサブストーリーに分解し、ブラックボックスの解消に取り組みます。気づき・質問をフォーマットに記載して、事業チームと支援担当者で対話を繰り返すと、どのような事業が構想されているのか、解像度を高めて共有できるようになります。また、可能性のある事業ストーリーを洗い出し、プランB・プランC等の選択肢も検討します。仮説ストーリー分析については、以前のコラム(注3)でもご紹介していますのでご参照ください。

4:インフルエンスダイアグラム作成

市場、競合などの外部要因や、実現性、生産性などの内部要因による不確実な要因を洗い出し、案件のゴール達成のために必要と考えられる要素の結びつきを整理することによって、ゴールに影響を与える仮説を可視化します。なお、既に理解共有が進んでいる案件では、省略することがあります。

5:事業価値定量評価モデル(仮説モデル)作成

仮説ストーリー等を参考にして、事業のゴールである売上・利益やNPVの計算式を作成します。重要仮説が計算ロジックに含まれていて、かつ、Excelのシート1枚に収まる程度のシンプルな計算式にとどめることが、効率的なシナリオ分析やモニタリングに役立ちます。売上のロジックが不明確な場合には、仮説ストーリー分析等の前段の手順に立ち戻って、売上が上がるロジックをあらためて確認して重要仮説を洗い出す対応を行います。

6:仮説一覧作成

仮説一覧では、ここまでの手順で特定した仮説(変数)を、基準値/最小値/最大値と、その根拠と共に一覧化します。仮説一覧は仮説検証型経営の標準プロセスにおいて、最も重要な部分です。事業チームと支援担当者の間で、仮説一覧を確認する対話を3回程度繰り返すと、重要仮説の明確化に大きな効果があります。また、仮説一覧に記載された重要仮説が継続的なモニタリングの対象になります。

7:感度分析

感度分析では、仮説モデルに基づいて、仮説一覧のそれぞれの仮説が事業のゴールに及ぼす影響度を可視化します。感度分析は、多くの仮説がある場合に重要仮説を絞り込み、「我々は何に賭けているのか?」という問いに対する回答に役立ちます。重要仮説の改善やリスク対応を促す効果が高く、仮説検証型経営に必須の分析です。

8:シナリオ分析

感度分析での重要度の順位に基づく仮説の組み合わせや、仮説の数値を変更し、妥当性を考慮しながら、複数のシナリオ分析を行うことによって、アップサイド・ダウンサイドの検討や、どのような仮説が実現すれば投資額をいくらまで許容できるか、M&Aの場合にはいくらまで払えるか、などの検討を行います。シナリオ分析は「決め打ちしていないか?」という問いに対する回答に役立ち、案件に関する関係者の理解を促進します。仮説一覧・感度分析・シナリオ分析を、インテグラートでは仮説検証型経営基本3点セットと呼んでいます。

9:リスク分析

リスク分析では、仮説の値に確率分布を設定し、確率分布に基づいて仮説の値をランダムに発生させるモンテカルロシミュレーションの手法を活用することによって、評価指標の統計値(平均値・標準偏差等)を算出します。確率を活用しますので、天気予報のようにわかりやすい評価結果が得られますが、確率に対する知識と、確率を考慮した仮説の設定が必要となりますので、上級編の分析です。また、意思決定のタイミングが段階的に設計されている案件では、デシジョンツリーを活用して、リスクを考慮した事業価値の期待値を算出します。

10:マイルストン計画(モニタリング)

仮説は外れてきますので、仮説の外れに早く気づくことが重要です。仮説検証型経営では、四半期・半期のような経営サイクルに合わせるか、ステージ移行が明確なタイミングで、重要仮説に絞り込んで最新状況を確認します。モニタリングは、重要仮説を放置せずに、「その仮説はまだ生きているのか?」という問いに対する回答に役立ちます。重要仮説の外れが分かれば、シナリオ分析等を活用して、次の一手を検討することが重要になります。重要仮説に絞り込んだモニタリングを実行することは、中長期の事業のゴールを考え続ける業務の効率性を高めて、短期的な事業目標を追求する日常業務との両立を支援します。

仮説は、事業がどうなったら成功するのかという原因(先行指標)であり、売上・利益は結果(遅行指標)です。事業がどうなったら成功するかという因果関係が、最初から明確になっていればよいのですが、まだ起きていない未来の原因を考えることは、そう簡単なことではありません。仮説検証型経営の標準プロセスは、まず手順を踏んで仮説を考え始めることに役立ちます。そして、仮説は外れていくものですから、初期的な仮説は、直感であったり、にわかに信じがたいような楽観的な内容であったりしても、問題ありません。事業モニタリングの対象として、継続的に修正していけばよいのです。

しかし、2030年・2035年などを目指す中長期計画で、利益目標等の計画数値だけが示されていて、仮説が説明されていない例は、枚挙にいとまがありません。新規事業・研究開発・設備投資・M&Aといった不確実性の高い事業だけでなく、各企業の業績を支える既存事業の中長期計画でも、計画数値だけが示されていて、目標の達成に必要な仮説が共有されていない状況が、弊社顧客企業にもありました。インテグラートでは、このような企業が自ら仮説を明確にできるように、汎用性の高い手法(業務プロセス)を整理したい、と考えるようになりました。

実は、インテグラートの内部でも、問題が起きるようになっていました。仮説検証型経営では、中長期の事業計画の妥当性を評価するために、NPV等の事業価値やピーク売上などの財務数値を評価指標として算出します。この評価指標と仮説の関係を分析していくことによって、重要仮説を明確にしていきます。ところが、インテグラートに新たに参画したコンサルタントの中で、仮説を明確にせず、単なる財務モデルでNPVを計算してしまい、ここからどうするんだっけと立ち止まってしまうメンバーが出てきました。これはまずいぞ、仮説検証型経営を、秘伝のたれではなく、共有できて再現性が高いレシピにしなければ、という弊社内の動機もあったのです。

仮説検証型経営の標準プロセスを実行すれば、難しい経営理論を解読しなくても、各企業で実践できるようになります。また、このプロセスは、本の目次のようなもので、すべて実施すればそれなりの結果が得られますし、時間が限られている場合は部分的に実施し、足りないところがあれば前のステップを参照するような使い方が可能です。基本的には順番が重要で、経験的には、SWOT分析のような基本的な分析が、仮説の明確化に大きな効果を発揮します。

インテグラートは、仮説検証型経営を導入する企業向けに、半年から1年程度の伴走支援を提供しています。また、仮説検証型経営でどのような成果が得られるのかご関心がある方には、「仮説検証型経営事例10選」をお送りいたします。伴走支援や事例集にご関心があり方は、インテグラート・インサイトへの返信、もしくは弊社ホームページのお問合せ欄にてお知らせください。

仮説検証型経営が、皆さまの企業の成長に貢献することを願っています。

(小川 康)

注1:入山 章栄著、世界標準の経営理論 第10章リアル・オプション理論、ダイヤモンド社

注2:日本管理会計学会2020年度採択スタディ・グループ「DDP(仮説指向事業計画)の導入効果に関する研究」

https://sitejama.jp/?page_id=181

注3:インテグラート・インサイトコラムVol.203「風が吹けば、桶屋が儲かるのか?」

https://www.integratto.co.jp/column/203/