はじめに

◆本稿ではまず、1.事業における仮説とは何かを定義し、次に2.どう考えたら良いのかを検討します。そして、事業における仮説を考えるには、「成功の定義=目標設定」が重要であることを共有できればと考えております。

事業における仮説とは何か

◆普段から「事業計画(収支計画)を作るときには、数字よりも仮説を明確にすることが重要である」と口酸っぱくお話している弊社ですが、改めて「仮説」について考えてみようと思います。

◆弊社では「事業における仮説とは事業の成功に必要な条件である」と定義しております。

◆これは以下の2つに分けることができます。

1.事業が成功した姿(裏返しとしての失敗した姿)の定義

2.成功に必要な条件=どうやって成功に到達すると考えているのかというロジック

1.事業が成功した姿の定義

◆事業の成功した姿は「任意の指標」の閾値として設定されます。

◆例えば、「利益額40億円、利益率10%」といった形となり、ここから逆算して「必要な売上400億円、許容し得る費用360億円」という姿も見えてきます。

◆これは「売上予測と費用見積もり⇒利益算出」という通常の損益計算順序とは逆の思考法ですので、「逆損益計算法」と呼ばれております。(注1)

2.事業の成功に必要な条件の定義

◆事業の成功した姿を以下のように定義しました。

「利益額40億円、利益率10%⇒必要な売上400億円、許容し得る費用360億円」

◆次は、事業の成功に必要な条件を考えます。

◆これは、大きく2つに分けられます。

①任意の指標が閾値以上となる入力値の組み合わせ(仮説変数)

・これは収支計画上の入力値として表現されるもので、「仮説変数」と呼びます。

②入力値を実現するための条件(戦略仮説)(注2)

・これは、「仮説変数」を達成するためのロジックであり、「戦略仮説」と呼びます。

◆このように「仮説」は「仮説変数」と「戦略仮説」で構成されるのです。

◆では、実際に「仮説=事業の成功に必要な条件」を考えてみましょう。

仮説を考えてみる

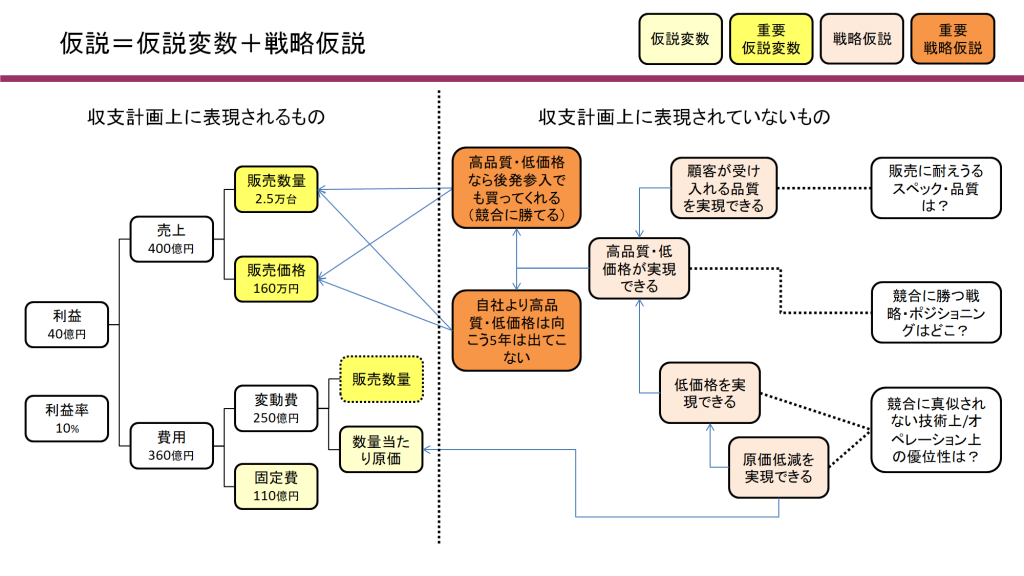

◆例えば、「事業の成功に必要な条件」は以下のように考えられます。

◆画像のような図式化に至るまでの経緯を確認してみます。(画像を見れば大体分かると思いますので、このまま次の項「成功を定義する重要性」に進んでいただいても大丈夫です)

思考の流れ

◆現在A社は、事業領域Xに新製品αで新規参入しようと目論んでいる。

◆ここで、A社全体で「売上8,000億円、利益400億円、利益率5%」と仮定する。

◆また、A社としては、新規事業を「5年目に全社利益の1割、利益率は全社利益率の2倍程度を稼ぐ事業」にしたいとすると、「新製品α事業の成功した姿」は以下のようになる。

◆新製品α事業の成功した姿:「5年目に利益額40億円、利益率10%」⇒「必要な売上は400億円、許容し得るコストは360億円」(事業が成功した姿)

◆先発の競合企業に勝つために、低価格で勝負することを考えている。

◆事業領域Xにおける業界平均価格は180万円である。

◆A社独自技術Sを使えば、競合他社と同品質のものを、利益を確保したまま作れる(=独自技術による原価低減が可能)と考えている。

◆そもそも後発参入メーカーからも買ってくれる品質(=競合他社と同品質)を実現する必要がある。

◆業界平均マイナス20万円の160万円という価格は破壊的であり、向こう5年間は他社の追随を許さないと考えられる。

◆価格160万円だとすると、その場合の必要販売数量は25,000台である。

◆25,000台というのは、5年後の市場規模予測100,000台に対してシェア25%程度である。

◆A社独自技術Sを使えば、単位当たり原価を100万円まで下げることができると考えている。(業界平均マイナス17%)それ以上は難しい。

◆1単位当たり原価の業界平均は、120万円である。

◆売上400億円は、価格320万円、数量12,500台でも達成できる。

◆しかし、業界平均価格が180万円である中、余程の付加価値がなければ2倍である320万円にはできないだろう。

◆事業領域Xにおいて、顧客はこれ以上の付加的な要素を望んでいないと考えられる。既にオーバースペックであることが指摘されている。

◆後発参入である当社には、価格を業界平均180万円より上げるということは、現時点で選択肢として考えられない。

◆一方、価格140万円、数量28,600台でも達成できる。

◆ただし、この場合は5年後の市場規模予測100,000台に対してシェア約30%であるため、160万円の場合(シェア20%)と比較しても、達成の難易度は上がる。

・単純計算で、必要営業リソースが約15%増となる。

◆また、利益目標を達成するために、単位当たり原価も併せて下げる必要がある。利益額40億円を達成するには、1単位当たり原価を業界平均マイナス25%の90万円に下げる必要が出てくる。これは難しい。開発部によると、A社独自技術Sを使っても100万円までが限界とのことである。

◆ここまで考えてくると、「仮説=事業の成功に必要な条件」が少し浮かび上がってきました。(より具体的には、収支計算上の「仮説変数」とそれを達成するためのロジックを表現した「戦略仮説」)

◆価格:顧客にスイッチしてもらうには、業界平均180万円よりも安くする必要があるため、180万円未満。価格140万円で売上400億円、利益40億円を目指すとなると、原価低減(90万円は技術的に)が難しい。

◆数量:価格160万円であれば、40億円の利益を達成するには、23,300台は売らなければならない。より高い価格を付けられれば販売数量は少なくても良くなるが、業界平均180万円に近づくにつれて、競合に勝つのが難しくなっていく。品質が同等以上で、160万円という破壊的低価格であれば、向こう5年は競合の追随を許さないだろう。

◆単位当たり原価:独自技術Sで100万円まで抑えられれば、価格を安くしても利益を確保できる。

成功を定義する重要性

◆ここまでで皆様と共有したいのは、事業が成功した姿を定義することの重要性です。

◆現実には、成功の定義が曖昧なまま、売上予測をして(もらい)、費用を見積もって(もらい)、結果指標がこうなりましたということが多いのではないでしょうか。しかし、成功の定義が曖昧ですと、思考が発散し、仮説を構成するのが非常に難しくなります。

◆例えば、新製品αの成功の定義が「利益額40億円、利益率10%」ではなく「NPVがゼロを超えること」であったとしたら、上記のように考えていくことは困難と感じるのではないでしょうか?

◆「NPVがゼロ以上」というのは、「指標の計算結果がゼロを超えるように/超えました」と言っているだけで、成功の定義として不十分です。それはどういうことなのか、何を目指すということなのか(注3)を定義してあげると、組織の知恵がその成功に向かって集約・凝縮されていくのではないでしょうか?

おわりに

◆「事業計画(収支計画)を作るときには、数字よりも仮説を明確にすることが重要である」のは勿論そうなのですが、その前に「事業が成功した姿」を明確に定義できているかを確認してみるのも、急がば回れとなるかもしれません。

◆皆様にはぜひ次のことを何かの拍子に思い出していただけると嬉しいです。

◆「事業における仮説とは事業の成功に必要な条件」である。

◆「仮説」は収支計算上の「仮説変数」とそれを達成するためのロジックを表現した「戦略仮説」で構成されている。

◆「仮説」を考えるには、「事業が成功した姿の定義」をすることが重要である。

(松下航)

(注1)「逆損益計算法」については、弊社が方法論として採用しているDiscovery-Driven Planningの原著論文をご参照ください。(「Reverse Income Statement」という名称で登場します) https://hbr.org/1995/07/discovery-driven-planning

(注2)マギル大学で教鞭をとるマーク・ホリングワース氏は、「戦略仮説(strategic assumptions)」を以下の9つに分類しています。これは、本稿での議論に当てはまります。https://en.wikipedia.org/wiki/Strategic_assumptions

①macro-environmental forces (from a STEP or PEST analysis),

②the market dynamics (e.g. from an analysis of the Porter’s Five Forces model),

③the needs of customers,

④the expectations and behaviours of other stakeholders,

⑤the availability and allocation of money,

⑥the organization’s internal processes,

⑦the strengths and weaknesses of its assets,

⑧its workforce, and

⑨the “Background of Shared Obviousness”, that is, the groupthink that exists within the organization around what the company is, what it is able to do and not able to do.

(注3)敢えて「NPVがゼロ以上」を「成功の定義」に変換するのであれば、例えば以下のように考えられる。

投資額100億円、CFを営業利益×(1-税率)+減価償却費-設備投資額-追加運転資金として、それぞれ以下と仮定すると、営業利益がコンスタントに約20億円出る事業ということになる。

税率40%

減価償却費と設備投資がほぼ同額で推移し相殺

追加運転資金なし

つまり、「NPVがゼロ以上(割引率10%)」というのは、「投資額100億円かけて、営業利益20億円、利益率10%」とほぼ同義と捉えることで、無理矢理「成功の定義」として利用することも可能かもしれない。