企業M&Aの効果として期待される主なシナジーには、コストシナジーと売上シナジーがよく挙げられます。コストシナジーはシナジーの定番で比較的実現しやすいのに対し、売上シナジーは(M&A実施時の狙いとして掲げられることが多いものの)実現することの方が珍しいと言われています。

果たして、実際にM&A後にコストシナジーと売上シナジーの実現しやすさに差異はあるのでしょうか。今回のコラムでは、全国の地方自治体の大規模な合併が進んだ『平成の合併』(注1)を題材に、このテーマを検証したいと思います。

※実は筆者は大学時代に行政学を専攻しており、特に市町村合併を研究テーマとしておりました。大学卒業後にインテグラートに入社したのも、事業性評価・ビジネスシミュレーションの考え方が地方自治体の政策決定やより良いお金の使い方に役に立てばと思い立ったのがきっかけでした。

~~~~~~~~~~~~~~~~~~~~~~~~

平成11年(1999年)から約10年間かけて推進された平成の合併について、総務省は平成22年(2010年)に総括する資料を公表しています(注2、以下「総括資料」)。その中で、合併による主な効果の一つとして「適正な職員の配置や公共施設の統廃合など行財政の効率化」を挙げています。データとして、市町村の三役・議会議員や職員数の削減が示されています。これは企業M&Aにおける『コストシナジー』に相当すると考えられます。一方で、いわば『売上シナジー』に相当するような、自治体の収益力向上に該当する内容は見受けられませんでした。なお、「合併の本来の効果が現れるまでには 10 年程度の期間が必要であると考えられ、現時点では短期的な影響の分析に止まらざるを得ない」との留意点が示されており、総括資料の公表から10年以上が経過した現在の状況が気になるところです。

以上の内容を踏まえ、今回検証するポイントを以下(1)~(3)の通り設定しました。

(1)合併によるコストシナジーは持続的に実現しているのか?

(2)合併による売上シナジーは見られるのか?

(3)コストシナジーと売上シナジーを併せた、自治体の財政力は合併により向上しているのか?

これらのポイントをについて、筆者の出身地である富山県で合併した自治体と合併せず単独存続した自治体の決算データを比較することで簡易的ですが検証してみたいと思います。なお、富山県は合併前の平成16年(2004年)時点では35市町村だったのが、うち26自治体が6自治体に合併され平成18年(2006年)時点では15市町村と全国最少の自治体数となりました(注3)。9市町村は合併せずに単独で存続し続けています。

比較に用いる決算データは、総務省が公表している各地方公共団体の財政状況を利用します(注4)。その中から、今回は各検証ポイントのシナジー測定する指標として、コスト=基準財政需要額、売上=基準財政収入額、財政力=財政力指数(基準財政収入額÷基準財政需要額、の過去3年平均)を使用します(注5)。

また、合併した自治体と合併せず単独存続した自治体の比較として、合併した各自治体の数値(基準財政需要額、基準財政収入額)を合算して「合併自治体」の数値とし、同様に合併せず単独で存続する各自治体の数値を合算して「単独自治体」の数値としました。また、自治体の規模が異なるために、富山県内で合併が行われた初年度に相当する2005年度の指標値を『100』とし、各年の指標値は2005年度の指標値との比率で表現しました。

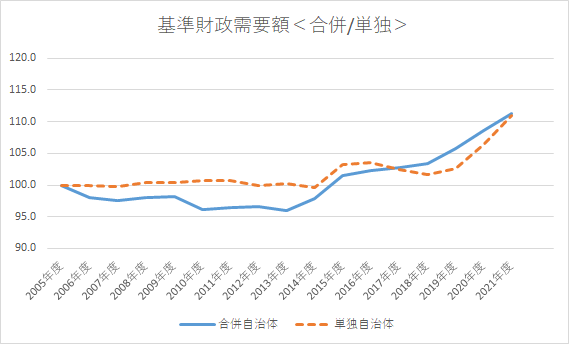

(1) 合併によるコストシナジーは持続的に実現しているのか?

青色実線が合併した自治体の基準財政需要額合計、オレンジ色点線が単独で存続する自治体の基準財政需要額合計の、2005年度の基準財政需要額を『100』とした場合の各年の基準財政需要額の比率です。グラフを見ると、合併後~2015年度頃までの10年間は、単独自治体では合併直後とほぼ変わらないのに対し、合併自治体では基準財政需要額が5%近く下がっていることがわかります。一方で2016年度以降については、合併自治体・単独自治体とも上昇傾向で、合併自治体が単独自治体より額を抑えているというようには見受けられません。従って、コストシナジーの観点では総括資料の通りシナジー効果が合併後10年程度は確認できるものの、10年後以降にはその効果は見られなくなることがうかがえます。

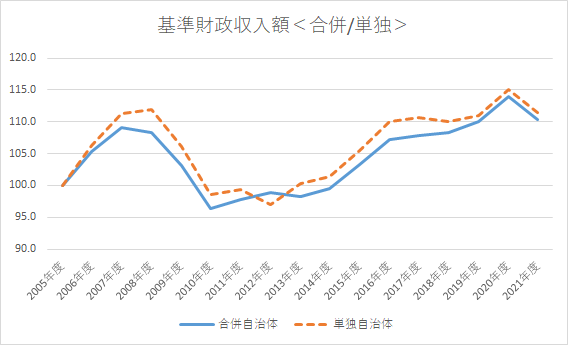

(2) 合併による売上シナジーは見られるのか?

青色実線が合併した自治体の基準財政収入額合計、オレンジ色点線が単独で存続する自治体の基準財政収入額合計の、2005年度の基準財政需要額を『100』とした場合の各年の基準財政需要額の比率です。グラフを見ると、合併後の増減変動の傾向については合併自治体と単独自治体で同様であるものの、ほぼ一貫して合併自治体は単独自治体よりも(2005年度からの比率という意味では)相対的に低い水準で推移していることが見受けられます。従って、売上シナジーの観点では、合併によるシナジー効果は見られない(むしろマイナスの影響が見られる)ということになります。

※今回はこの結果について踏み込んだ分析は行っていませんが、そもそも(総括資料にあるように)平成の合併は売上シナジーを意図したものではなく合併を契機とした歳入向上策を講じていないこと、合併に踏み切った自治体の方が(合併の必要がなかった単独自治体に比べて)税収などの財政基盤が脆弱であること、などが理由である可能性があります。

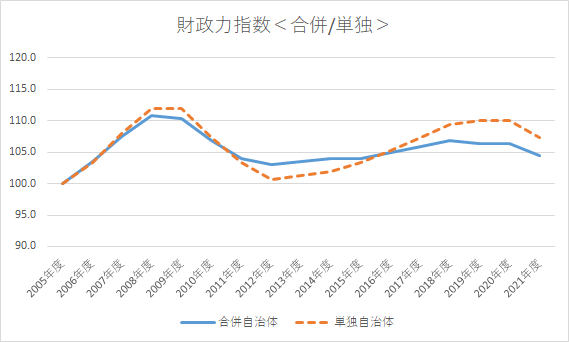

(3) コストシナジーと売上シナジーを併せた、自治体の財政力は合併により向上しているのか?

青色実線が合併した自治体を合算して算出した財政力指数、オレンジ色点線が単独で存続する自治体を合算して算出した財政力指数の、2005年度の数値を『100』とした場合の各年の財政力指数の比率です。グラフを見ると、合併後の増減変動が合併自治体と単独自治体で同傾向で見られるものの、増減幅については合併自治体の方が単独自治体よりも穏やかであることが見受けられます。従って、コストシナジーと売上シナジーを併せた財政力の観点では、必ずしも(1)で見たようなコストシナジー効果が財政力向上に直結しているわけではないものの、合併によって(規模拡大が働いたためか)変動幅が押さえることによる安定的な財政状態の維持に役立っていることがうかがえます。

以上の結果をまとめると、今回検証するポイントについての結論は以下の通りです。

(1)合併によるコストシナジーは持続的に実現しているのか?

⇒合併後10年程度はコストシナジー効果は見られるが、10年後以降は失われている。

(2)合併による売上シナジーは見られるのか?

⇒売上シナジーは見られない。

(3)コストシナジーと売上シナジーを併せた、自治体の財政力は合併により向上しているのか?

⇒合併は財政力の向上に直接は結びついていないが、年次変動を緩やかにする効果が見られる。

~~~~~~~~~~~~~~~~~~~~~~~~

いかがでしたでしょうか。もちろん、各自治体の個別事情を考慮せずに詳細な考察を割愛した簡易的な分析なので今回の結論をそのまま正とするにはあまりにも乱暴ですが、企業のM&Aを考える際にも有用な示唆が得られたと筆者は考えています。例えばコストシナジーの持続性については、M&A後に手を付けやすい分野から短期的に成果が得られますが、仕組みとして定着させる努力をし続けないと長続きしない懸念があります。また売上シナジーについてはやはりM&Aによって自動的に効果がもたらされるものではなく、安定性にとどまらず積極的な成長を追求するためには、少なくとも「どのように売上シナジーを実現するのか」の明確なストーリーと実施手段がないことには実現するはずがありません。長期的な視点を持ったM&Aの成功に向け、お困りのことなどございましたらぜひお気軽に私共にご相談ください。

(楠井 悠平)

(注1) 平成の合併:平成11年(1999年)以来、基礎自治体の行財政基盤確立のため、総務省が全国的に市町村合併を推進した一連の取り組み。その結果として、全国の市町村数が1999年度末の3,232から約10年間で1,821に減少した。

(注2)「平成の合併」について(平成22年3月5日、総務省)

総務省|広域行政・市町村合併|市町村合併資料集 (soumu.go.jp)

(注3)富山県内の市町村合併について、詳細は富山県Webサイトを参照。

富山県/富山県内の市町村合併 (pref.toyama.jp)

(注4)総務省|地方財政状況調査関係資料|決算カード (soumu.go.jp)

(注5)財政力指数は地方自治体の財政規模や財政状況を比較するための指標で、地方交付税交付金の支給基準にも用いられている。財政力指数の算出に使用される基準財政需要額は各地方団体の財政需要を、基準財政収入額は各地方団体の財政力をそれぞれ合理的に測定するために算定した額とされている。算定方法など詳細は総務省Webサイトを参照。

総務省|地方財政制度|地方交付税 (soumu.go.jp)