はじめに

◆筆者が執筆した前回のコラム(注1)では「事業が成功した姿を定義することの重要性」と題して、事業における仮説とは何かを定義し、次に事業における仮説を考えるには、「成功の定義=目標設定」が重要であることを共有しました。

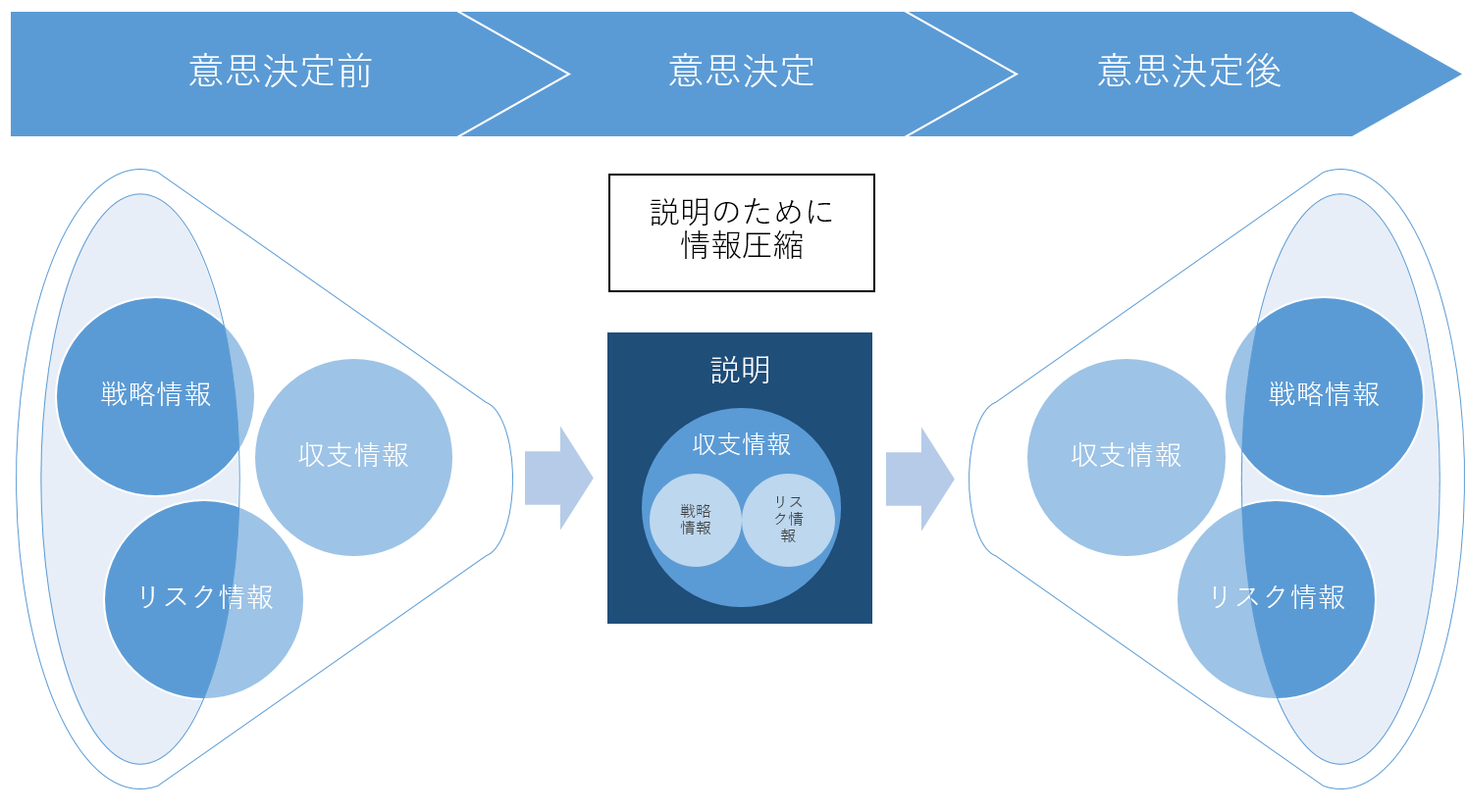

◆実は「成功の定義」が少なからずできている場面があります。それが収支計画に関する「意思決定」の場面です。

◆本稿では、意思決定の場面で何が起きているかをみなさんと共に考えた後、「意思決定時点の収支計画を継続的に管理していく重要性」について考察したいと思います。

意思決定の場面における「成功の定義」

◆意思決定前までに相当なリソースを掛けて、事業を取り巻く内外環境の情報(戦略情報やリスク情報)が検討されます。意思決定時点では、収支計画にこれらの情報をうまくまとめ上げ、「この数値目標を達成するために、このような戦略で競合に勝ち、このリスクにはこのように対応していきます」というように説明することが求められます。

◆この時に、「収支計画に戦略情報やリスク情報が統合される」ということが起きています。これは、前回のコラムで論じた以下の2つができている状態に近いと考えられます。

1.事業が成功した姿(裏返しとしての失敗した姿)の定義

2.成功に必要な条件=どうやって成功に到達すると考えているのかというロジック

意思決定時点の収支計画を継続的に管理していく難しさ

◆「意思決定時点の収支計画を管理していけば良いんだ!」と考えられるのですが、実はこれが非常に難しいのです。この項では、なぜ難しいのか考えてみます。

◆なぜ難しいのか。他にも要因はあると思いますが、3つ主な要因を挙げます。

①個人技で作られている(同じプロジェクトのメンバーには共有・納得されていない)

・この場合、意思決定後も継続的に管理していこうという発想にはなれないと思います。意思決定時点の説明としては少なくともプロジェクトメンバー間で合意している必要があり、意思決定情報としてこのような説明が上がってくること自体が問題かもしれません。

②短期視点(決算サイクル)が優先される

・経営管理の基本とされている年度決算を中心に一般的な管理業務が設計されているため、中長期視点の意思決定と収支計画は管理対象になりにくいのです。

・意思決定時点の収支計画を継続的に管理していくためには、そのための管理業務の設計が必要となります。

・3年以上の中長期計画を策定しても、中長期目標に向けて継続的に管理されず、都度作り直していくため、達成されないということがよく起こります。この現象は多くの人に問題として認識されており、名前も付いておりますので、ご関心のある方は以下のような文言で検索してみてください。

・ベネチアン・ブラインド現象(注2)

・ホッケースティック型の計画とヘアリーバック(注3)

③説明の時だけ様々なツール(主にPPTとExcel)で継ぎ接ぎしただけなので、収支計画との統合が弱い

・説明のために一時的に収支計画と戦略情報やリスク情報を圧縮して統合した(PPTのスライドにまとめた)としても、その後も意識していなければ、情報はどんどん離散して膨らんでいきます。

・あるお客様からは「リスク情報を100個以上管理しているけど、何の役に立っているかわからない」という切実な悩みを聞いたことがあります。せっかく管理しているリスク情報が、収支計画と統合されていないため、効果を発揮していない状態です。

意思決定時点の収支計画を継続的に管理していく重要性

◆最後に、なぜ「意思決定時点の収支計画を継続的に管理していくこと」が重要なのか検討してみます。

◆仮に、意思決定時点の収支計画を継続的に管理していかないとどうなるでしょうか。

◆意思決定時点で相当なリソースを掛けて検討したことが上手くいっているのかどうか統合的に確認できなくなります。これは、事業の良し悪しを判断できなくなるということです。

◆せっかく意思決定時点で圧縮して統合した戦略(開発、営業、マーケティング、財務等の各種戦略)情報、リスク情報、収支計画(主に短期的な予実管理)が、それぞればらばらに管理されていくことになります。これでは「リスク情報を100個以上管理しているけど、何の役に立っているかわからない」ということにもなります。

◆意思決定時点では、戦略情報やリスク情報を苦労して収支計画に反映して(シナリオ分岐するロジックを作ったりして)いたのにもかかわらず、その統合は意識していなければ、簡単に離散して膨らんでいきます。

おわりに

◆「意思決定時点の収支計画を継続的に管理していく重要性」を考察してきましたが、いかがでしたか?忌憚なきご意見・ご感想お待ちしております。

◆弊社が理論的支柱としている仮説指向計画法Discovery-Driven Planning(注4)の「逆損益計算法」と「マイルストーン計画法」やディシジョン・マネジメント(注5)の「ビジョン・ステートメント」や「ディシジョン・ヒエラルキー」も、離散して膨らみがちな各種情報を「成功の定義」を土台に統合していくためのツールとして捉えられます。

◆本稿で考察してきた内容に心当たりがある方は、ぜひお声がけください。上記方法論を活用してサポートできることがあると思います。

(松下航)

(注1)ご関心のある方は、拙稿「事業が成功した姿を定義することの重要性」をご笑覧ください。 https://www.integratto.co.jp/column/184/

(注2)「ベネチアン・ブラインド現象」については、下記URLをご参照ください。「The Venetian Blinds of Business」という項にグラフ付きで説明が出てきます。 https://hbr.org/2005/07/turning-great-strategy-into-great-performance

(注3)「ホッケースティック型の計画とヘアリーバック」については、次の記事をご参照ください。書籍をご参照ください。https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/the-strategy-and-corporate-finance-blog/hockey-stick-dreams-hairy-back-reality

より詳しく知りたい方には下記の書籍がおすすめです。

『マッキンゼー ホッケースティック戦略: 成長戦略の策定と実行』(2019、東洋経済新報社)

(注4)「仮説指向計画法」に関心のある方はDiscovery-Driven Planningの原著論文をご参照ください。(逆損益計算法はReverse Income Statement、マイルストーン計画法はMilestone Planningという名称で登場します) https://hbr.org/1995/07/discovery-driven-planning

(注5)「ディシジョンマネジメント」に関心のある方は、日本における第一人者である籠屋邦夫氏の著作をおすすめいたします。

『意思決定の理論と技法』(1997、ダイヤモンド社)

『選択と集中の意思決定』(2000、東洋経済新報社)